Es sabido que en España nos cuesta convertir el conocimiento científico en innovación, es decir, desarrollar nuevos productos, servicios o procesos basados en tecnología que hagan más competitivas a nuestras empresas y más próspera a nuestra sociedad.

Pero esto también es cierto para Europa, en lo que se conoce como la «paradoja europea«. Según ésta, Europa sería una potencia científica mundial pero, aparentemente, sería incapaz de trasladar ese liderazgo al mercado global de la innovación tecnológica. El término lo acuñó la propia Comisión Europea ya en el año 1995 y, si bien en ocasiones se ha discutido que la paradoja sea tal, desde entonces se han desarrollado múltiples iniciativas en la política comunitaria para afrontarla, con resultados, digamos, desiguales.

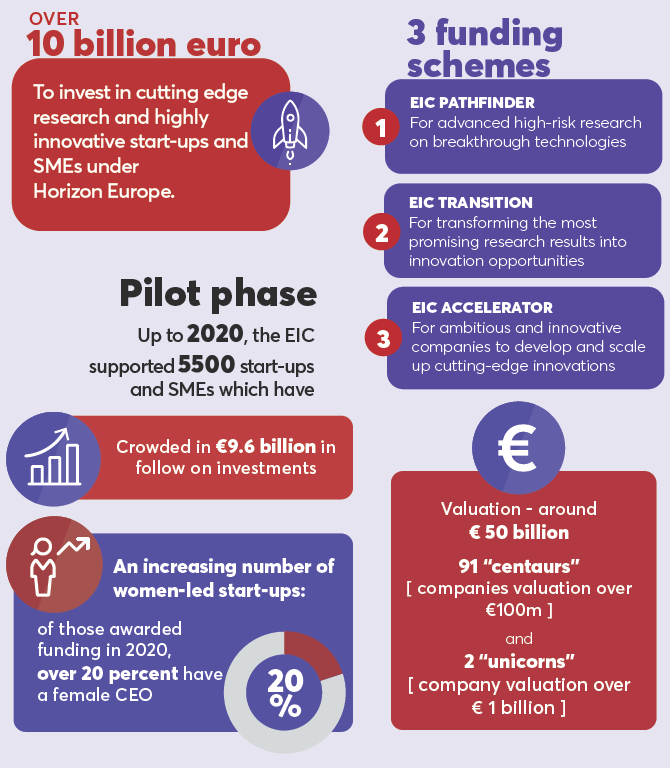

Una de las apuestas más significativas ha sido, sin duda, la creación del Consejo Europeo de la Innovación, más conocido como EIC o European Innovation Council. Este programa tiene como objetivo conseguir que start-ups y grupos de investigación de toda Europa compitan para obtener financiación, inversión y servicios de aceleración empresarial a fin de identificar, desarrollar y escalar innovaciones disruptivas. Y se ha puesto bastante carne en el asador: en el marco de Horizonte Europa, el EIC tiene comprometido un presupuesto de 10.000 millones de euros.

No obstante, aunque el EIC se ha lanzado oficialmente en marzo de 2021, ha estado en periodo de pruebas desde 2014, con el programa SME Instrument primero y con el programa EIC Pilot después. La Comisión Europea ha publicado recientemente un informe sobre los resultados de esta fase previa del programa, durante el cual se ha apoyado a más de 5.500 empresas:

- Se ha levantado inversión por importe de 9.600 millones de euros, principalmente de capital riesgo pero también de grandes empresas y entidades financieras públicas y privadas.

- De estas 5.500, 91 se han convertido en «centauros», valoradas en más de 100 millones de euros, y 2 en «unicornios», valoradas en más de 1000 millones de euros.

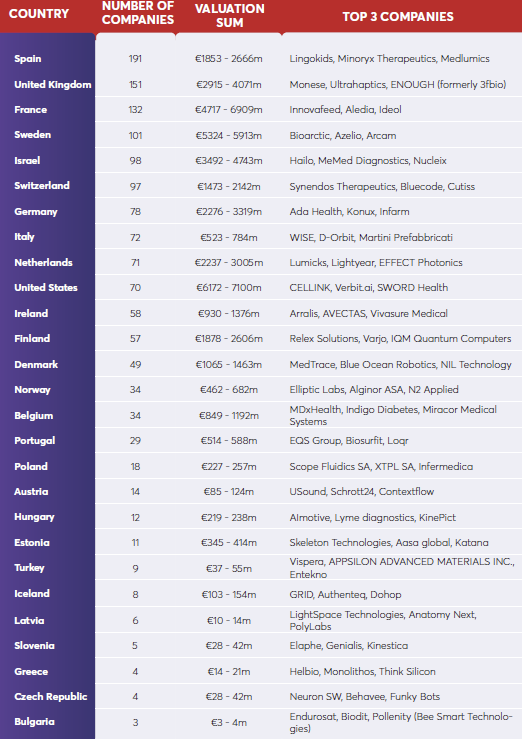

Ante estas cifras cabe hacerse la pregunta… ¿Qué tal le ha ido a las empresas españolas? Pues estupendamente. Al igual que en Horizonte 2020, España es líder en número de empresas financiadas por en el periodo 2014-2020, con un total de 191 empresas. A cierta distancia nos sigue Reino Unido con 151 empresas, Francia con 132 empresas, Suecia con 101 empresas e Israel con 98 empresas.

(Nota: Que en el top 10 haya 4 países que no son estados miembros de la Unión Europea -Reino Unido, Israel, Suiza y Estados Unidos- probablemente merece una reflexión aparte.)

¿Está España en la senda de convertirse en la nueva potencia tecnológica europea? Desde luego los resultados son positivos y hay que felicitarse por ello, y demuestran, en mi opinión tres aspectos clave.

En primer lugar, la existencia, en nuestro país, de una investigación puntera y competitiva internacionalmente. Pero esto no es suficiente, y este éxito es prueba también de la existencia de mecanismos capaces de identificar y poner en valor esa investigación, fruto probablemente de un sector de empresas consultoras cada vez más especializado y profesionalizado. En último lugar, pero no menos un importante, denota un cambio cultural en la ciencia y en la economía españolas, que ve en la creación de empresas de base tecnológica una alternativa real y viable.

Que hay un momentum creciente y favorable para la innovación y el emprendimiento científico-tecnológico en España es incuestionable. Sin embargo, no creo que debamos dejarnos llevar por la euforia de la financiación europea, provenga ésta del EIC, de Horizonte 2020, de Horizonte Europa o de los fondos de recuperación Next Generation EU.

La tabla anterior ofrece una información muy interesante sobre la valoración de las empresas apoyadas por el EIC y que merece un poco más de análisis. Vamos a ello.

La valoración de las 191 empresas españolas financiadas por el EIC se estima entre 1853 y 2666 millones de euros. Esto arroja una valoración promedio de 11,8 millones de euros por empresa. Si hacemos este mismo análisis para el resto de países vemos que el listado pasan a encabezarlo Estados Unidos (¡!) con una valoración media por empresa de 94,8 millones de euros, seguida de Suecia (55,6 millones de euros), Francia (44 millones de euros), Israel (42 millones de euros) y Finlandia (39,3 millones de euros).

España, como podemos comprobar en la siguiente tabla, pierde su flamante primera posición y se va al furgón de cola.

| País | Número de empresas | Valoración media total (M€) | Valoración media por empresa (M€) |

|---|---|---|---|

| United States | 70 | 6636,00 | 94,80 |

| Sweden | 101 | 5618,50 | 55,63 |

| France | 132 | 5813,00 | 44,04 |

| Israel | 98 | 4117,50 | 42,02 |

| Finland | 57 | 2242,00 | 39,33 |

| Netherlands | 71 | 2621,00 | 36,92 |

| Germany | 78 | 2797,50 | 35,87 |

| Estonia | 11 | 379,50 | 34,50 |

| Belgium | 34 | 1020,50 | 30,01 |

| Denmark | 49 | 1264,00 | 25,80 |

| United Kingdom | 151 | 3493,00 | 23,13 |

| Ireland | 58 | 1153,00 | 19,88 |

| Hungary | 12 | 228,50 | 19,04 |

| Portugal | 29 | 551,00 | 19,00 |

| Switzerland | 97 | 1807,50 | 18,63 |

| Norway | 34 | 572,00 | 16,82 |

| Iceland | 8 | 128,50 | 16,06 |

| Poland | 18 | 242,00 | 13,44 |

| Spain | 191 | 2259,50 | 11,83 |

| Italy | 72 | 653,50 | 9,08 |

| Czech Republic | 4 | 35,00 | 8,75 |

| Austria | 14 | 104,50 | 7,46 |

| Slovenia | 5 | 35,00 | 7,00 |

| Turkey | 9 | 46,00 | 5,11 |

| Greece | 4 | 17,50 | 4,38 |

| Latvia | 6 | 12,00 | 2,00 |

| Bulgaria | 3 | 3,50 | 1,17 |

Las lecturas que podemos obtener de esa baja valoración son múltiples. La más obvia es que, conseguida la financiación europea, a nuestras empresas les resulta más difícil acceder a grandes rondas de inversión privada, al menos en comparación con empresas de otros países, y por lo tanto crecer. En cierto modo, se quedan pequeñas.

Y el riesgo está claro. Que estos «brotes verdes» en forma de empresas de base tecnológica se marchiten ante competidores extranjeros no necesariamente mejores pero sí con muchos más recursos, imprescindibles para abordar un mercado global.

Una de las posibles causas es la falta -salvo excepciones- de fondos de inversión especializados en tecnología en España. También lo es la falta de un sector industrial nacional potente, capaz de absorber y escalar la tecnología desarrollada por estas empresas. No es difícil, por ejemplo, encontrar ejemplos de empresas tecnológicas españolas adquiridas por multinacionales o fondos de inversión extranjeros. En la Comunitat Valenciana podría citar, a bote pronto, la compra de VLC Photonics por Hitachi o la de PTS por Arcline Investment Managers.

Podría ser también que estuviéramos consiguiendo fondos europeos por encima de nuestras posibilidades, quizá debido al buen hacer de las empresas consultoras, es decir, que una parte de las empresas que consiguen financiación realmente no tengan visos de llegar a mercado, pero no lo creo. El proceso de selección de estos programas es más que exigente, y la calidad de las empresas seleccionadas -en términos de tecnología, equipo y mercado- está asegurada.

Finalmente, el marco legislativo y fiscal español, así como el marco de ayudas, tampoco han facilitado el crecimiento de estas empresas.

En el otro lado de la balanza, hay una apuesta cada vez más decidida por parte de la administración para apoyar la inversión en este tipo de empresas mediante mecanismos de co-inversión público-privada. Ejemplo de ello son el programa Innvierte de CDTI o el Fondo Next Tech del ICO, en el marco del Plan Nacional de Recuperación, Transformación y Resiliencia. Y hay cada más empresas que adoptan modelos de corporate innovation que, si van más allá del marketing y el «gran empresa compra start-up», pueden ofrecer resultados muy positivos y, sobre todo, servir de casos de éxito que ejerzan un efecto tractor sobre otras empresas.

Por último, la reciente ley de startups llega muy tarde, pero al menos va en la buena dirección. El impulso a la compra pública de innovación por parte de la administración, aunque más lento de lo que sería deseable, también.

Quizá habría que incidir también en el desarrollo del mercado interno, aun siendo comparativamente pequeño, de tal modo que estas nuevas empresas puedan dar respuesta a las necesidades de empresas de sectores más tradicionales, haciéndolas más competitivas, sin descuidar el apoyo institucional a la expansión internacional.

Porque estos razonablemente buenos resultados no son el final del camino. Lejos de caer en la complacencia hay que verlos como un punto de partida para consolidar un sector empresarial e industrial nacional de alta tecnología y capaz de competir internacionalmente. Jugando con el título del artículo, tenemos pasar de tener cabezas de ratón a, cuanto menos, cabezas de gato, empresarial y tecnológicamente hablando.

En ese reto compartido nos jugamos, como sociedad, buena parte de nuestro futuro.

Imagen de cabecera: Autogiro Avro 671 Rota Mk 1 diseñado por el ingeniero e inventor español Juan de la Cierva en el Imperial War Museum, Duxford. Fuente: Wikipedia.